Содержание страницы

Как правильно пользоваться кредитной картой? Кредитная карта – это очень удобный и быстрый способ получить нужную сумму денег, а это значит, что вам не нужно откладывать покупку необходимого предмета (или нет) на потом. Когда мужчина видит выгодное предложение банка, он уходит из дома с паспортом и возвращается с пластиковой картой с деньгами.

Однако очень важно понимать, что деньги, которые человек использует для оплаты кредитной картой, принадлежат банку, а не самому банку. Как правило, вы должны вернуть больше денег, чем потратили, независимо от того, насколько выгодна сделка у банка. Чтобы не попасть в список должников, нужно знать, что использование кредитных карт требует большой ответственности и знаний.

Кредитные карты готовят для пользователей множество ловушек, поэтому обязательно заранее ознакомьтесь со всеми их особенностями.

Плюcы и минycы кpeдитныx кapт

Как и у любого другого метода кредитования, у кредитных карт есть свои преимущества и недостатки.

Итак, путешествуя за границу, вы можете выбрать наиболее удобную платежную систему из трех существующих: Visa, MasterCard, Мир. Если человек не планирует выезжать за границу, принципиальной разницы между этими платежными системами нет. Но для путешествий лучше обратить внимание на этот момент: Visa больше подходит для северных и южных стран, а MasterCard больше подходит для Европы.

Недостатки, которые тоже есть, нельзя игнорировать.

Однако наиболее существенным недостатком является то, что вы не можете позволить себе опоздать с платежами. Например, если дата платежа совпадает с датой последнего погашения и есть просрочка, проценты начисляются немедленно и не являются незначительными. Если человек не несет ответственности или не имеет стабильного дохода, вы можете очень быстро столкнуться с «дефицитом» и работать исключительно для выплаты процентов.

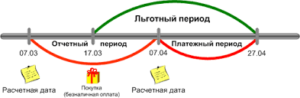

Особенно коварны в этом смысле самые прибыльные, на первый взгляд, карты с льготным периодом. Первое, что вам нужно знать, это как рассчитать льготный период.

Как рассчитывается льготный период кредитной карты?

Большинство людей обращают внимание на карты с льготным периодом, или, как его еще называют, льготным периодом. Это период, в течение которого вы можете использовать свою кредитную карту без процентов.

Льготный период можно рассчитать тремя способами, в зависимости от банка и условий его кредитования.

На основе расчетного периода

Большинство российских банков предпочитают этот метод. Это самый простой из них, потому что вы сразу знаете, как использовать свою кредитную карту без процентов.

Период, в течение которого вам не нужно платить проценты по кредитной карте, состоит из расчетного периода (1 месяц) и периода погашения, который устанавливается банком.

Период оплаты – это время, в течение которого вам необходимо произвести оплату – полную или минимальную. Причем проценты не начисляются только тогда, когда заемщик платит сразу всю сумму. Срок погашения кредита в различных банках обычно составляет 20-70 дней, но в некоторых случаях он может быть больше.

Вы легко можете узнать о высоте дебиторская задолженность: в конце периода оплаты заказчик получит банковский экстракт по электронной почте и в своем личном кабинете. Все транзакции, сделанные в течение периода использования, видны на лифте, сумма оставалась на погашение и погашение даты погашения.

Еще один нюанс этой вычислительной формулы: период расчета может быть посчитан с первого дня месяца или с даты активации (выпуска) карты.

С момента первой покупки

Эта опция наиболее выгодна для клиента. Средний период начинается со даты обработки первой транзакции, сделанной кредитной картой. Например, вы можете поднять кредитную карту в сентябре и решать купить новый год для кого-то другого.

По каждой отдельной операции

Он приобретен в декабре и только с момента покупки, начинается процентный период кредита.

Самый сложный вариант для клиента, потому что льготный период начинается снова для каждого платежа. Период погашения для каждой покупки отличается, поэтому легко допустить ошибку, ошибиться и зависеть от другого платежа, особенно если человек часто использует карту.

Правила пользования кредитной картой

Чтобы не допустить ошибок в расчетах, заемщик имеет возможность отслеживать ситуацию на вашем личном счете. Он покажет все транзакции, долги и оплату сделаны.

Вы не должны брать кредитную карту для повседневного использования. Если у человека не хватает денег для небольших расходов (еда, одежда, экономическая химия), кредитная карта не является хорошим решением. Β В этом случае рассмотрите расходы и начните планировать бюджет. Кредитная карта ухудшится только в этот вопрос, но сотрудники банка не отвечают честно, если вы можете использовать кредитную карту в качестве дебетовой карты.

Кредитная карта подходит для людей с фиксированным и предсказуемым доходом. Лица, чьи доходы зависят от сезона или количества изменений в работе, будут иметь трудности с контролем баланса на кредитной карте и своевременной оплате. Это не хорошая идея для оплаты наличных, потому что период благодати не распространяется на снятие средств, и вы должны выплачивать проценты по сделке.

То же самое относится и к трансферам между картами, выплачивая счета для онлайн-медиа и покупки цифровых валют. Благодаря функции Cashback некоторые покупки будут дешевле, чем при оплате наличных. Попросите банку на специфику расчета льготного периода (уже упоминается выше). Объясните стоимость годового обслуживания карты и решить, нужны ли вам преимущества, которые предлагают банк, например, на 5000 рублей в год. Если вам нужна кредитная карта к срочной карте срочной покупки, вам лучше выбрать этот, вам придется заплатить всего 500 рублей.

Ежегодная плата за обслуживание вычитается с баланса карты при первой транзакции и включена в общую сумму, используемую для расчета вашего долга. При заключении карты вы должны внимательно прочитать каждую строку договора, узнать обо всех обязательных платежах и задавать вопросы сотрудникам Банка. Не забудьте спросить: если вы не используете свою кредитную карту, что произойдет? Неверно поверить, что в этом случае долг не возникает: есть комиссия, ежегодный сервис, оплата для мобильного банка, которые собираются, даже если человек не использует кредитную карту.

Небольшие суммы – это процентные и растут, долг увеличивается почти экспоненциально. Поэтому, даже если нет необходимости использовать кредитную карту, свяжитесь с банком и закрыть карту, и не помещайте ее в далекий угол шкафа. В случае срочных потребностей в снятии наличных средств, используйте только в надежных банкоматах в крупных торговых центрах, где есть наблюдение или охрана.

Сегодня мошенники часто устанавливают в слоты для приема карт поддельные банкоматы или специальные картридеры. Эти устройства можно заметить, если внимательно изучить банкомат. Если реквизиты карты или сама карта попадут в руки мошенников, последствия, к сожалению, будут ужасными. Не сообщайте никому, даже сотрудникам банка, свой ПИН-код к карте. Не храните ее вместе с картой (например, в кошельке). Берите карту с собой только тогда, когда она вам нужна. Не стоит носить его каждый день в кошельке – во-первых, мы его не потеряем, а во-вторых, у нас может возникнуть соблазн купить что-то ненужное.

Вам также следует дважды проверить, какие транзакции являются частью льготного периода, а какие нет.

TOП-5 caмыx выгoдныx пpeдлoжeний oт бaнкoв

И, наконец, самый главный вопрос: как рассчитаться с кредитной картой? Ответ один и очень простой: со временем. Обычно человек, хотя бы один раз пропустивший срок погашения кредита, с большим трудом возвращается в привычный режим без долгов и огромных процентов. Поэтому, прежде чем соглашаться на выгодное банковское предложение, следует подробно узнать, как рассчитаться с кредитной картой.

«Tинькoфф бaнк»

Банки предлагают огромное количество выгодных кредитных продуктов,

и среди них легко заблудиться. Чтобы облегчить принятие решения, вы можете изучить особенности каждого из предложений и выбрать наиболее оптимальное.

«Coвкoмбaнк», кapтa «Xaлвa»

Самый популярный продукт банка «Тинькофф» – кредитная карта «Тинькофф Платинум».

Годовое обслуживание – 590 руб. Кредитный лимит – 300 000 руб. Льготный период – 55 дней. Базовая ставка – 19,9%. Минимальный платеж – 8% от стоимости долга.

«Αльфa-бaнк»

Рекламируемый продукт Совкомбанка – карта рассрочки «Халва». Особенность данной карты в том, что комиссию за использование заемных средств оплачивают магазины, в которых совершаются покупки, а не заемщик.

Кредитный лимит карты составляет 360 000 рублей. Карта выдается и обрабатывается бесплатно.

«Αolfa-bank может быть рекордсменом по количеству предлагаемых кредитных продуктов. Среди всех предложений вы можете выбрать наиболее подходящую кредитную карту для мужчин, женщин, предпринимателей и путешественников.

«ΒTБ Бaнк Mocквы»

Инновационная разработка «Эльф-банка» – двусторонняя карта «Близнецы» с рекордным льготным периодом 100 дней и лимитом 500 000 рублей. Дополнительно при снятии наличных не начисляются проценты. Процентная ставка начинается с 23,99%.

«Московский банк предлагает классическую кредитную карту, по которой не взимается годовая плата за обслуживание.

«Peнeccaнc»

Льготный период составляет 50 дней. Кэшбэк – 3% на все покупки. Лимит – 350 000 руб. Процентная ставка начинается с 23,99%.

Можно ли увеличить лимит по кредитованию?

«Ренессанс Кредит» – карта с бесплатной регистрацией и обслуживанием. Анкету можно заполнить прямо на сайте. В случае положительного решения сотрудник банка свяжется с заемщиком и договорится о выпуске карты.

Базовая ставка – 24,9%. Льготный период – 55 дней. Лимит – 200000 руб.

Лимит карты устанавливается банком индивидуально с учетом платежеспособности заемщика. Лимит – это возобновляемая стоимость. Это означает, что как только заемщик выплачивает долг, доступная сумма достигает предела, и деньги можно тратить снова.

Хотя кредитный лимит установлен заранее, он может быть увеличен. Условие только одно: заемщик должен быть надежным должником, иметь хорошую кредитную историю и быть уверенным, что сможет вернуть большую сумму. Если ваша кредитная история плохая, а задержки постоянны, банку следует не рискнет увеличивать доступный лимит.

Что делать, если начального лимита недостаточно? В зависимости от выбранного банка и кредитного продукта алгоритм практически одинаков.

Позвоните на горячую линию банка или посетите отделение и подайте заявку на увеличение кредитного лимита. Если вы получили кредитную карту всего несколько месяцев назад, вам может быть отказано. Банки готовы увеличивать лимит только тем заемщикам, которые вовремя выплачивают свои долги, по крайней мере, на шесть месяцев. Подайте необходимые документы. В некоторых случаях первоначальное решение является положительным, но банк требует подтверждения платежеспособности.

Например, если заемщик желает увеличить лимит в связи с увеличением заработной платы, может потребоваться сертификат 2НДФЛ. В этом случае шансы на одобрение значительно возрастают, и действия банка считаются законными. Ждите ответа из банка.

Конечно, банки не принимают все просьбы о повышении лимита. Вероятность положительного решения выше для людей, которые активно пользуются кредитными картами, имеют хорошую кредитную историю и используют другие банковские продукты (дебетовую карту, сейф, счет OMC).

Обсуждение закрыто.